Az ÉVOSZ számára fontos a szűkebb régió országai építőiparának nyomon követése. A visegrádi országok építőiparának tendenciáit elemeztük. A V4-ek építőipara az elmúlt években rendkívül nagy kilengéseket mutatott, erős növekedési időszakok után meredek visszaesésekkel, szemben az EU27 átlagával. Ennek oka vélhetően, hogy a visegrádi országokban általában nagyobb az állami megrendelések aránya a többi uniós országhoz képest, amely mindenhol visszaesett.

A volumencsökkenés az utóbbi években – kevés kivételtől eltekintve – általános volt, minden ágazatot érintve. A munkaerőpiaci mutatók (alkalmazottak száma, ledolgozott órák) szintén gyengülést mutatnak 2021-hez képest a legtöbb visegrádi országban, szemben a stabilabb uniós trenddel.

Ezzel párhuzamosan jelentős költségnyomás jelentkezett, amit a kiemelkedő bér- és ingatlan-termelőiár-emelkedés jelez, különösen Magyarországon, Lengyelországban és Szlovákiában.

A legfrissebb, 2025 eleji adatok is vegyesek: Csehország és Szlovákia építőipari termelése kezd némi élénkülést mutatni, míg Magyarország, Lengyelország, és az uniós átlag továbbra is visszaesésben van.

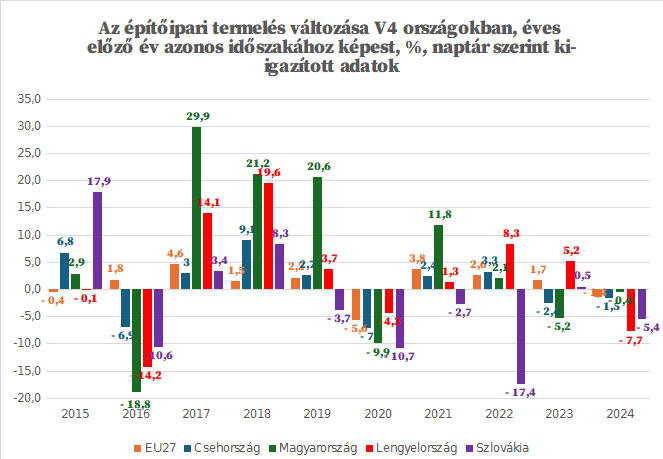

Általános trendek (1. ábra)

- Erős növekedés után visszaesés: A V4 országok építőipara 2021 előtt jelentős, gyakran kétszámjegyű növekedést mutatott (pl. Magyarország 2018-ban 29,9%, Csehország 2015-ben 17,9%), ami messze meghaladta az EU27 átlagát.

- Lassulás és negatív tartományba kerülés: 2020-tól kezdődően mind a V4-eknél, mind az EU27-ben lassulás, majd visszaesés figyelhető meg. 2024-ben mindenhol csökkent a termelés az előző évhez képest.

- Ingadozás: Magyarország és Szlovákiamutatja a legnagyobb kilengéseket, míg Csehország valamivel stabilabb. A visegrádi országok építőipara sokkal ciklikusabb és lényegesen nagyobb kilengéseket mutat az EU átlagnál.

1. ábra: Az építőipari termelés éves változása a V4 országokban és az EU27-ben. Forrás: EUROSTAT

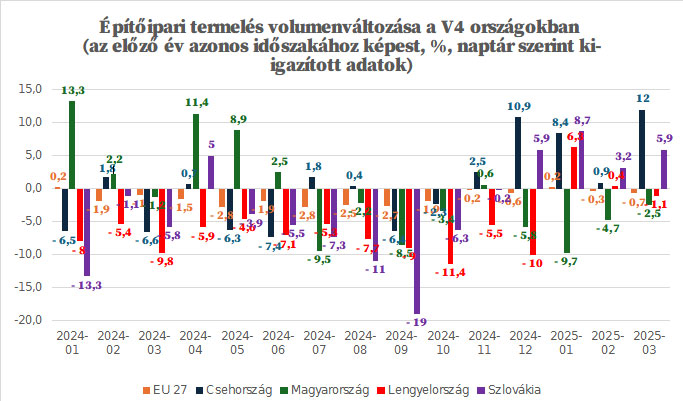

A havi volumenváltozásokat figyelembe véve 2024-ben az építőipari termelés volumene az előző év azonos időszakához képest csökkent a visegrádi országok többségében és az unió átlagát tekintve is (2. ábra). Magyarországon az év első hat hónapjában márciust leszámítva nőtt a termelés volumene, júliustól kezdve azonban hazánkban is folyamatos volt a csökkenés, ami 2025 első három hónapjában is folytatódott. Csehország is változó teljesítményt mutat. 2024 novemberétől a többi visegrádi országhoz és az uniós átlaghoz képest is jelentős volumenbővülés figyelhető meg. Szlovákia az utóbbi hónapokban szintén pozitív volumenváltozást könyvelhet el a megelőző hónapok erős visszaesését követően. Lengyelországban a termelés volumene 2025. januárját leszámítva folyamatosan hanyatló pályán van.

2. ábra: Az építőipari termelés volumenváltozása a V4 országokban az előző év azonos időszakához képest Forrás: EUROSTAT

A 2021-es adatokhoz viszonyítva (3. ábra) látható, hogy a visegrádi országok közül Szlovákia mutatja a leggyengébb teljesítményt, nagyjából a 2021-es szint 80%-a körül stagnálva. Az uniós átlag mérsékelt ingadozást mutat 1-3%-kal a 2021-es szint fölött. Csehországban 2024 novembere óta a termelés volumenváltozása meghaladta a 2021-es termelési átlagot. Lengyelország termelési volumenének bővülése 2024 decembere és 2025 márciusa közötti időszakban, több mint 8 százalékpontot esett. Ennek ellenére még a 2021-es szint felett marad.

Magyarország az egész időszakot tekintve elég jelentős visszaesést mutatott, a 2021-es szintet a termelési volumen 2025. márciusi állása még mindig több, mint 5 százalékkal alulmúlja.

Összességében 2021-hez viszonyítva a visegrádi országok jóval nagyobb visszaesést és változékonyságot produkáltak az uniós átlaghoz képest. A V4-ek közül Magyarország és különösen Szlovákia jelentős lemaradásban vannak.

3. ábra: Az építőipari termelés volumenváltozása a visegrádi országokban 2021-es bázison. Forrás EUROSTAT

Ágazati trendek

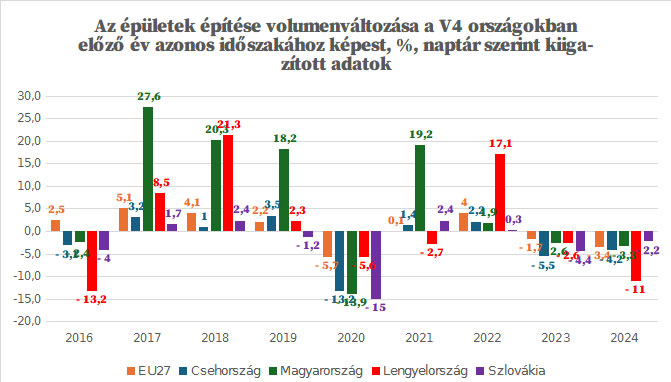

Az épületek építése (4. ábra) területén hasonlóan az általános trendhez, erős növekedés után (2017-ben 27,6%-os magyar csúcs) meredek visszaesés jellemezte a V4 országokat 2020-ban és 2023-ban is. 2024-ben minden visegrádi ország visszaesést mutatott, Lengyelország a legnagyobbat (-11,0%). Az európai átlag ebben a szektorban is stabilabb volt, bár 2024-ben már ott is csökkent a volumen.

4. ábra: Épületek építése volumenváltozása a V4 országokban Forrás: EUROSTAT

A mélyépítési ágazatot nagymértékű ingadozás jellemzi, különösen Magyarországon (2015-ben 53,5%-os növekedés, majd jelentős visszaesések) és Szlovákiában (2017-ben 43,7%). Csehország viszonylag stabilabb teljesítményt nyújtott. 2024-ben minden visegrádi országban negatív vagy stagnáló volt a teljesítmény (5. ábra).

5. ábra: A mélyépítés volumenváltozása a V4 országokban Forrás: EUROSTAT

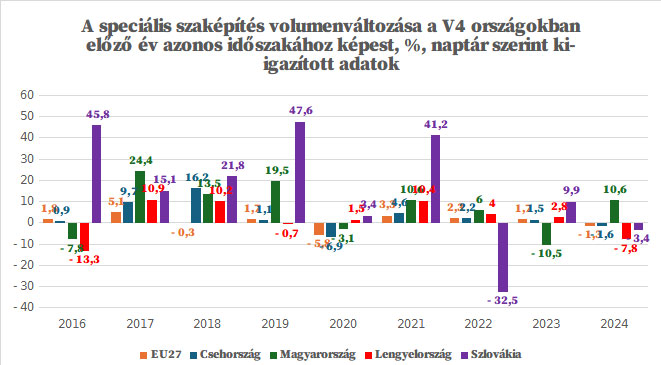

A speciális szaképítés területe szintén produkált kilengéseket a térségben, mely az utóbbi két évben valamelyest enyhült. Szlovákia mutatta a legnagyobb ingadozást (2019-ben 47,6%, majd meredek esés). Magyarországon is nagyon változékony volt, de 2024-ben egyedüliként mutatott jelentős pozitív növekedést (+10,6%), míg a többi visegrádi ország és az EU átlag negatív tartományban volt. Csehország 2019 óta stabilabb, Lengyelország 2021 óta lassul (6. ábra). Az EU27 átlaga esetében jóval kisebbek voltak a kilengések. 2021 óta enyhén, de folyamatosan csökken a speciális szaképítés volumenének növekedése, és 2024-ben valamelyest vissza is esett.

6. ábra: A speciális szaképítés volumenváltozása a V4 országokban Forrás: EUROSTAT

Munkaerőpiaci mutatók

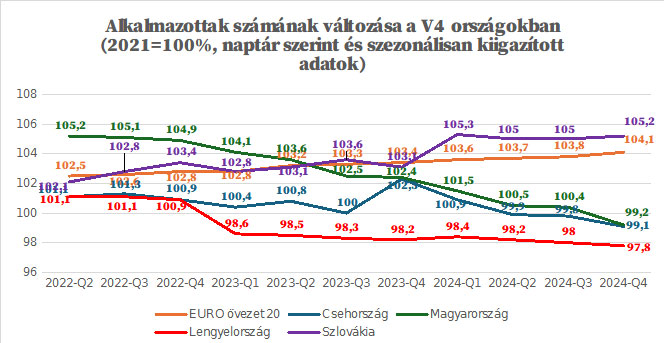

2021-hez képest a visegrádi országok többségében csökkent az alkalmazottak száma (7. ábra). A V4 országok többsége alul teljesít az uniós átlaghoz képest. Lengyelország 2022 negyedik negyedéve óta, Csehország 2024 második negyedéve óta a 2021-es szint alatt van. Magyarországon volt a legnagyobb a csökkenés a teljes vizsgált időszakban. Szlovákia és az EU átlag mutatott lassú, fokozatos növekedést a vizsgált időszakban.

7. ábra: Az építőiparban alkalmazottak számának változása a V4 országokban Forrás: EUROSTAT

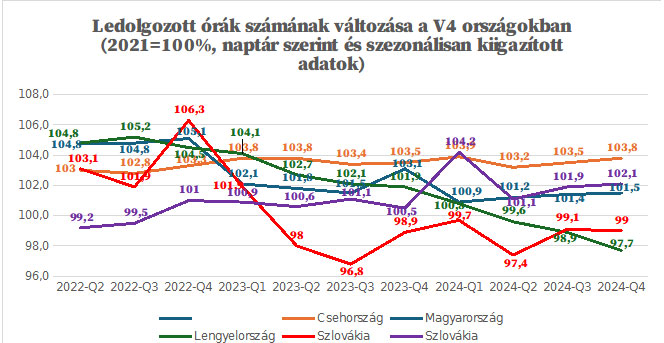

A ledolgozott órák számát tekintve az EU27 átlag lényegében stagnált, de a 2021-es szint felett maradt (~+3%). Ezzel szemben Magyarországon és Lengyelországban a ledolgozott órák száma a 2021-es szint alá esett vissza, Magyarországon a legmeredekebb eséssel. Csehország is csökkenő tendenciát mutatott, de a 2021-es szint felett maradtak, Szlovákiában bár kilengésekkel – de a trend javulást jelez. Összességében a visegrádi országok elmaradnak az uniós átlagtól (8. ábra).

8. ábra: Ledolgozott órák számának változása a visegrádi országokban Forrás: EUROSTAT

Ár- és bér-trendek

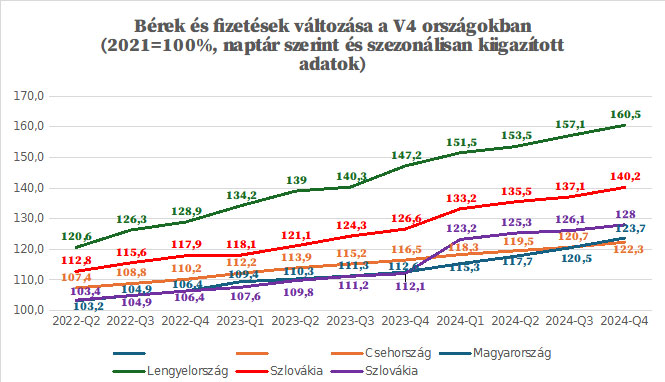

Mind a visegrádi országokban, mind az EU27-ben jelentős bérnövekedés történt 2021 óta. A régión belül Magyarországon volt a legnagyobb a bérnövekedés 2021-hez képest.Lengyelországban szintén erős volt, de elmaradt a hazaitól, a szlovák és a cseh bérnövekedés pedig az uniós átlagot követte (9. ábra).

9. ábra: Bérek és fizetések változása a visegrádi országokban Forrás: EUROSTAT

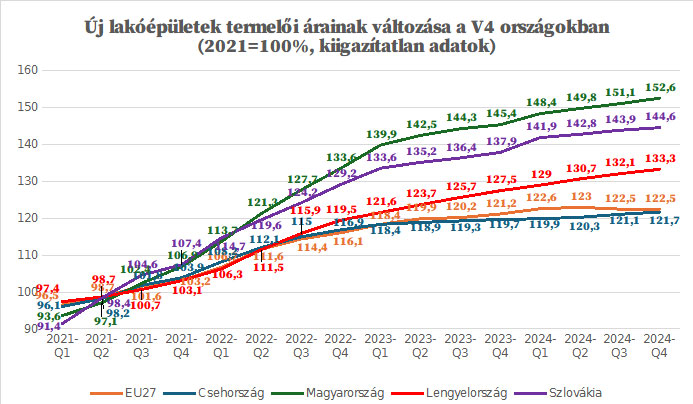

A termelői árak az unióban és a visegrádi országokban is jelentősen emelkedtek 2021 óta. Magyarországon volt a legmeredekebb áremelkedés (több mint 52% 2021-hez képest), jóval az EU-átlag felett. Szlovákiában és Lengyelországban is jelentős, de mérsékeltebb emelkedés látszik. Csehországban az árak alakulása nagyon hasonló ívet írt le, mint az uniós átlag, amely alacsonyabb volt a többi visegrádi országénál (10. ábra).

10. ábra: új lakóépületek termelői árának változása a visegrádi országokban Forrás: EUROSTAT

Összességében a visegrádi országok építőipara jelentős kihívásokkal néz szembe, magas költségekkel és csökkenő termelési volumennel, amellett, hogy egyes országokban vannak jelei a stabilitásnak.

Írta: Joó Balázs és Kulcsár Ilka

Forrás: ÉVOSZ