|

|

||||||

|

|

2009-04-03

Bútorgyártás - lengyel nemzeti iparág Maciej Formanowicz, a Lengyelországi Bútorgyártók Gazdasági Kamarája elnökének nyilatkozata. A lengyel bútoripar helyzetének bemutatása.

Lengyelország belépett a világ élenjáró bútorgyártói közé. Bekerült a bútor exportőrök szoros élvonalába

is. Ebben a rangsorban az évente kb. 8 Mrd USD értékű exportjával a negyedik helyet foglalja el. A lengyel

gyárak egyben a harmadik legnagyobb

bútorszállítót jelentik az

európai piacon, ahová kb. 5 Mrd euro

értékben kerülnek ki gyártmányai.

A legnagyobb megelégedést a külföldi

áruforgalom egyenlege adja.

2007-ben az export többletét kb. A kedvezőtlen valutaárfolyam relációk

ellenére (erős zloty a gyenge dollárral

és euróval szemben) a lengyel

bútoripari ágazat értékesített termelése

2008 első félévében kb. 10 %-kal

emelkedett és értéke a még nem közzétett

adatok szerint elérheti a 27 Mrd

zloty szintet. A lengyel bútoripar sikerei

nem egyik napról a másikra keletkeztek. A nagy, ezen belül a külföldi A lengyel bútoripar gazdaságunk stratégiai területévé vált, messzire visszatekintő és tiszteletre méltó hagyományokkal, amely vonzza a dinamikus, korszerűen gondolkodó embereket. Növekszik a munka termelékenysége is. Ezen tényezők összekapcsolódásának és a lengyel bútorok állandóan növekvő minőségének köszönhetően, sikerült erős pozíciót kivívniuk a külföldi piacokon. Nem volt könnyű ezt elérni és nagyon nehéz megtartani az olcsó, elsősorban ázsiai gyártók agresszív versenyével szemben. Erre való tekintettel a bútorgyártást, mint a gazdaság fontos ágazatát, a közvélemény pozitív érdeklődésének, valamint a hatóságok támogatásának kellene kísérnie. A bútorok gyártásának növekedése ugyanis Lengyelország jól felfogott érdekében áll.

Az eddigi sikerek ugyan büszkeségre adhatnak okot, de nagy figyelemmel kell kísérni, értékelni és elemezni a bútoripar további fejlődését befolyásoló esélyeket és az azt fenyegető veszélyeket Lengyelországban. A legfontosabb esélyek a következők: . a keresetek emelkedésével, valamint . a lengyelek nagyobb kényelemre

és az életminőség javítására . a munka emelkedő hatékonysága; . az ipari formák, előállítási technikák

és az alkalmazott anyagok . a bútorgyárak, kooperáló üzemek

együttműködésének fejlődése . a lengyel bútormárkák hazai és külföldi promóciója; . a promóciós tevékenység összekapcsolása Lengyelországnak, mint korszerű, fejlett kultúrával és civilizációval rendelkező európai államnak a promóciójával.

Tudatosítani kell, és aktívan fel kell venni a harcot a veszélyekkel is, amelyek az alábbiak: . a globális konkurencia, különösen az alacsony élőmunka költségekkel és kedvező adórendszerben, az Európai Unión kívül működő gyártók részéről, illetve a tevékenységüket az Európai Unió területére áthelyező gyártók részéről; . az innovációra és a beruházásokra fordítandó tőke növekvő költségei; . a növekvő bérköltségek Lengyelországban; . a munkaerő hiánya; . a faszármazék alapú lemezeket előállítók és a faanyagokat szállítók magas koncentrációja, ami a termelési alapanyagok magas árszínvonalának tartós fennmaradását vonja maga után; . a fa alapanyagok értékesítésére

vonatkozó hosszú távú stratégia . a bútoripar fejlődése Ázsiában; . az anyagok növekvő szállítási költségei; . a gyártóknak alacsony árakat diktáló

bútorforgalmazók erős, koncentrált . kedvezőtlen árfolyam relációk.

Minden adottságunk megvan ahhoz, hogy tovább erősítsük a lengyel bútoripar sikereit. Ehhez a bútorgyárak, a lemezanyagokat szállítók, a fafeldolgozó üzemek és az állami hatóságok rendszeres, baráti és eredményes együttműködésre van szükség. Az anyagokra fordított kiadások képezik az összes költség több mint 60 százalékát, és jelenleg ezek fejtik ki a legnagyobb hatást a késztermékek végső árának kialakítására. A lengyel bútorok versenyképességét leszorítják a növekvő anyagárak és bérköltségek (amelyek emelkedése Lengyelország Európai Unióba történő belépését követően meghaladta a 20 százalékot). Elengedhetetlenül szükség van tehát a bútorgyárak, az anyagokat beszállítók és a központi hatóságok együttműködésére az ágazat további fejlődési lehetőségeinek megteremtése érdekében. Nemcsak a negatív tényezők hatásának kiegyenlítésére van szükség, hanem beruházási kedvezményekre, valamint a lengyel bútorok hazai és a külföldi piacon történő promóciójának támogatására is. Érdemes vigyázni a lengyel bútoriparra - ez Lengyelország számára igen nagy érték.

A lengyel bútorok export sikerei és az ágazat jelentősége a lengyel

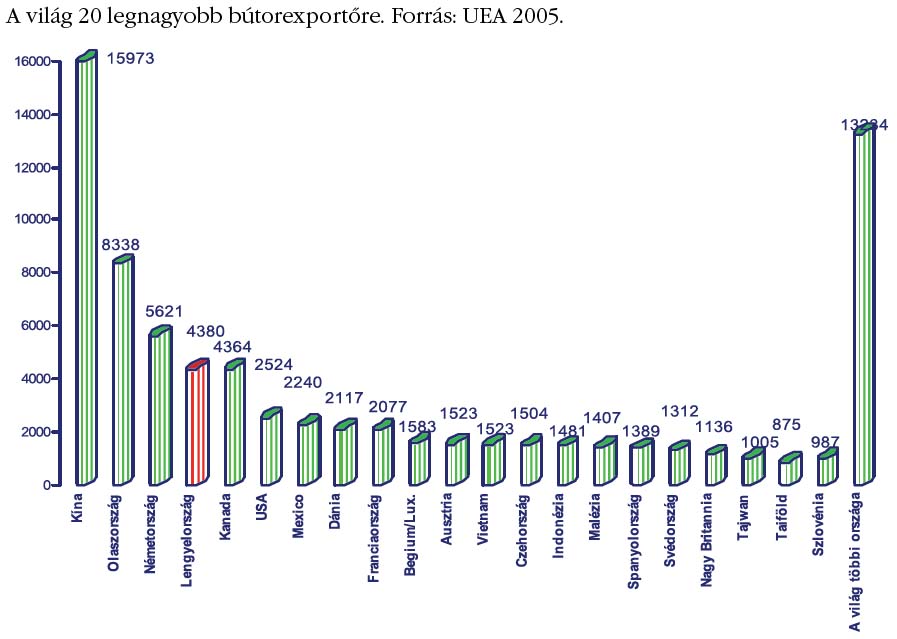

Az ipari termelés és a kereskedelmi forgalom nemzetközi összehasonlító statisztikái igazolják, hogy a bútoripar azon kevés ágazatok egyike, amelyeken belül Lengyelországot a világpiac legnagyobb szereplői közé sorolják. A 2007. év decemberében Nápolyban, az Ipari Kutatóintézet (CSIL) által közzétett jelentés alapján, a világ teljes bútorgyártásának becslések szerinti értéke jelenleg kb. 307 Mrd USD, amelynek majdnem 3/4 része a legnagyobb tíz gyártó országra jut. Ezt a kört az alábbiak képezik: Egyesült Államok (a világ termelésének 21%-a), Kína (18%), Olaszország (8%), Németország (7%), Japán (4%), Nagy-Britannia, Kanada, Franciaország, India és Lengyelország (az utóbbi országok mindegyike kb. 3%). A fenti becslések igazolják Lengyelország magas pozícióját, amely a korábbi statisztikákon alapul. Az Európai Bútor Gyártók Szövetségének a múlt évi sajtókonferenciáján, Poznanban nyilvánosságra hozott anyagaiban szereplő 2005. évi adatok a világ legnagyobb gyártóinak listáján (habár valamivel alacsonyabb, a teljes világtermelésben elért 2 százalékos részaránnyal) szintén a 10. helyre tették országunkat. Még magasabb, a negyedik helyet ítélte meg 2007. évben az idézett jelentés Lengyelország számára, Kína, Olaszország és Németország után), a világ legnagyobb bútor exportőreinek ranglistáján. A világpiac teljes bútor forgalmazásának értéke 2007-ben kb. 97 Mrd USD-t tett ki (a CSIL becslése szerint), ami kb. 7% növekedést jelent az előző évhez viszonyítva. A CSIL prognózisa a 2008. évre ennek a kereskedelemnek további, kb. 5%-os növekedését feltételezi kb. 102 Mrd USD értékre. Emellett felhívja a figyelmet a világ bútorpiacán az utolsó tíz évben bekövetkező "nyitási" folyamatra, amely a helyi "bútorfogyasztás" fokozatosan növekvő import részarányában fejeződik ki. Ez a mutató a világkereskedelem egészében az 1997. évi kb. 20%-ról 2001-ben 25%-ra, 2006-ban pedig közel 30%-ra nőtt. Feltételezik, hogy ez a viszony a következő, legközelebbi években is fennmarad. Ennek a "nyitottságnak" köszönhetően a bútorok nemzetközi kereskedelme gyorsabban növekedett a világ bútorgyártásánál. A CSIL jelentés aláhúzza az elsősorban Kínából és Lengyelországból származó export utolsó tíz évben bekövetkezett növekedésének magas dinamikáját, amelynek eredményeképpen Lengyelország a nyolcadik helyről a negyedik helyre került; ugyanebben az időben Kína megnövelte részarányát a világ exportjában 1997. évi 4%-ről 2007-ben 19%-ra és a világ legnagyobb exportőrévé vált, letaszítva a trónról a hagyományosan vezető Olaszországot. A lengyel bútorexport értéke, dollárban kifejezve, 2007-ben kb. 7,66 Mrd USD-t tett ki, ami a teljes világpiaci forgalom közel 8%-át jelenti. Az érték növekedési mutatója az előző évivel összehasonlítva kb. 22%. A jelentés szerzőinek véleménye szerint a növekedés legfontosabb kiváltó tényezőit úgy Kínában, mint Lengyelországban, az olyan új gyártóüzemekbe való beruházások képezték, amelyeket az exporttermelési célra terveztek és építettek fel. A bútoripari ágazat magas fokú exportra való szakosodását igazolják a bútorok gyártására és exportjára vonatkozó adatok. A GUS adatai szerint, Lengyelországban a bútorok értékesített termelési értéke 2006. évben (a legalább 10 dolgozót foglalkoztató gazdasági egységekben) meghaladta a 21 Mrd zlotyt, és 5%-kal volt több mint az előző év azonos időszakában. Ugyanebben az évben a bútorgyártás közel 19,5 Mrd zloty volt. A két érték egymás mellé állítása kimutatja, hogy a teljes termelésen belül az export rész aránya a 92%-ot meghaladó szinten alakul. Figyelembe véve, hogy az export statisztikában sem veszik figyelembe a viszonylag alacsony értékű, (a bejelentési kötelezettség alól felmentett) éves szállításokat, a fenti mutató a reálishoz közeliként tekinthető. 2007-ben a bútorgyártás és export további jelentős növekedése következett be. A jelenleg rendelkezésre álló adatok alapján végzett becslés szerint (a nagy, legalább 50 dolgozót foglalkoztató gazdálkodó egységek esetén), az értékesített termelés összességében 9,3%-kal nőtt az elmúlt évhez viszonyítva. Hasonló növekedési mutató figyelhető meg az exportban is, amely kb. 10% -kal haladta meg a 2006. évi szintet. A fenti indexeket összevetve az idézett 22%-os mutatóval, amelyet a 2006-2007. évi, amerikai dollárban kifejezett export érték alapján számítottak ki, egy nagyon lényeges problémára derül fény, ami az exportnak a teljes lengyel bútorértékesítésen belüli igen magas arányával van összefüggésben. Nevezetesen arra, hogy a bútoripari ágazat eredményei rendkívüli mértékben függenek a külföldi piacokon jelentkező konjunktúrától, illetve a zloty értékének a többi valutához, ezen belül elsősorban az euróhoz viszonyított árfolyamának változásától. Az utolsó három évben az Európai Unió tagországaiba irányuló szállítások képezték a teljes lengyel bútorexport kb. 86%-át. Ez azt jelenti, hogy a bútorértékesítés végleges eredményei, azaz a teljes (zlotyban kifejezett) bevétele kb. 80%-ban az euró árfolyam változásaitól függ. A statisztikai eredményeknél fontosabb azonban a zloty megerősödésének a bútorgyártás jövedelmezőségére kifejtett hatása. A forgalom bruttó nyereségességi mutatója (az ágazat nagy egységei számára) a 2004. évi 6,4%-ról a 2007. évben lecsökkent 4%-ra; a nettómutató (megfelelően) 5,4%-ről 3,5%-ra. A teljes lengyel ipar (nagy gazdálkodó alanyokra vetített) jövedelmezőségi mutatói az elmúlt évben az alábbiak szerint alakultak: bruttó - 7,0%, nettó - 5,9%; az ipari feldolgozás ágazatában: bruttó - 6,6%, nettó - 5,5%. A bútoripari ágazat jövedelmezősége már néhány éve jelentősen elmarad az országos átlagértéktől. A megfelelő értékesítési skálát biztosító export a lengyel bútorgyártás fejlődésének alapvető hajtómotorja volt, jelenleg is az, és valószínűleg a továbbiakban is az marad, az ezzel összefüggő gazdasági problémáktól függetlenül. Termékei megalapozott világpiaci pozíciójának köszönhetően a bútoripari ágazat nagy jelentőségre tett szert és azt meg is tartja a lengyel gazdaság egészét tekintve. A hozzáférhető statisztikai adatok szerint a bútoriparnak a teljes hazai termelés értékéhez történő hozzájárulása kb. 1,2%, ezen belül a teljes ipari termék értékéhez kb. 3,3% szinten alakul (a 2006. évi adatok alapján). A bútorgyártás részesedése a hozzáadott érték előállításában kb. 0,8%-ra tehető, ha pedig mutatót megfelelően csak az iparhoz viszonyítjuk, akkor pedig kb. 3,3%-ra. A bútorgyártásnak a lengyel gazdaságban elfoglalt magas pozícióját hangsúlyozza ki az "European business - Facts and figures" című uniós kiadvány legfrissebb (2007. évi) kiadása is, amely a bútoripar jelentőségét tekintve Lengyelországot az Unió öt élenjáró országának csoportjába helyezi (amelyet együtt kezel a teljes "egyéb, máshol nem specifikált gyártási tevékenységekkel") az egész gazdaságban. A kiadványban bemutatott (2004. évi) adatok szerint, ezen ágazat részaránya a teljes gazdaság eredményében (kizárva a pénzügyi szférát) a következők szerint alakult: a forgalom értékéhez viszonyítva - 1,5%, a hozzáadott értékhez - 1,7%, a vállalatok számához - 1,7%, a foglalkoztatáshoz - 2,8%. A bútoripar értékesített termelése a 2006. évben (a GUS adatai szerint) több mint 3,2%-át képezte az értékesített iparcikk termelés teljes értékének. A 2007. évi értékesített termelési értéket figyelembe véve, leszűkítve a nagy gazdasági egységek körére, a bútoripar az alábbi hozzájárulási értékeket adja: a teljes értékesített termeléshez viszonyítva - 2,7%, a feldolgozóipar szektor értékesített termeléséhez viszonyítva pedig - 3,1%. Az átlagos foglalkoztatottság a bútorgyártás nagy egységeiben 2007. évben 118,2 ezer főt tett ki, ami a teljes iparon belüli foglalkoztatottság 5,6%-a, magához a feldolgozóipari ágazathoz viszonyítva pedig több mint 6,7%. A bútorgyártás jelentőségét az egész lengyel gazdaság részére azonban nem szabad csupán a bemutatott, kizárólag erre az ágazatra vonatkozó statisztikai adatok tükrében elemezni. Figyelembe kell venni azt a hatást is, amit a bútoripar a vele kooperáló iparágakra, ezen belül elsősorban a faszármazék alapú lemezek gyártására fejt ki. Egyes kiválasztott nyersanyagok hazai fogyasztásából kiderül, hogy a teljes hazai fogyasztás közel 3/4- e, a faforgácslap előállítás volumenét tekintve pedig kb. 55%-a esik a bútoriparra. Ezen adatok alapján nagy valószínűséggel feltételezhető, hogy a bútorgyártás szintén nagy részaránnyal rendelkezik a további faszármazék alapú lemezek (rétegelt, ragasztott és pozdorja lemezek) felhasználásában is. A lemeztermékek ágazatának 2007. évi értékesített termelése meghaladta a 7,5 Mrd zlotyt. A bútoriparra esik továbbá a hazai fenyő fűrészáru felhasználásának és termelésének kb. 15%-a. A lombos fa fűrészáru esetén minden bizonnyal még magasabbak ezek a mutatók (nincs megfelelő statisztikai kimutatás). A fűrészipar értékesített termelése (csak a nagy gazdasági alanyoknál) az elmúlt évben túllépte a 3 Mrd zlotyt. A faszármazék alapú lemezeket gyártó nagyüzemekben az átlagos foglalkoztatás 2007-ben közel 13 ezer fő, a fűrészüzemekben több mint 18 ezer fő volt. A bútoripar kondíciójának a többi faipari területre kifejtett hatására vonatkozó fenti információk - amelyeket a bútorok kis és nagykereskedelemben játszott szerepét bemutató adatokkal is ki kellene egészíteni - igazolják a bútoripar által, jelentős mértékben az ágazat export orientáltságának köszönhetően elért magas pozícióját a lengyel gazdaságban.

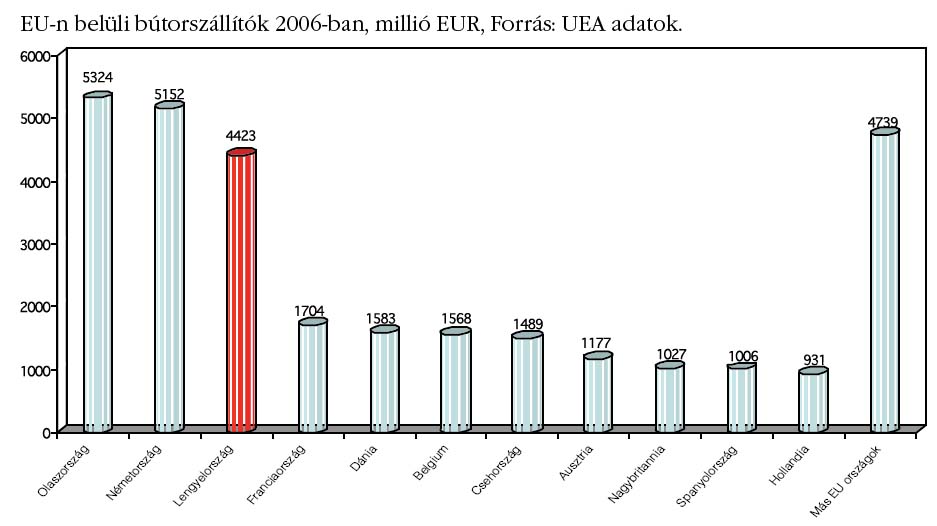

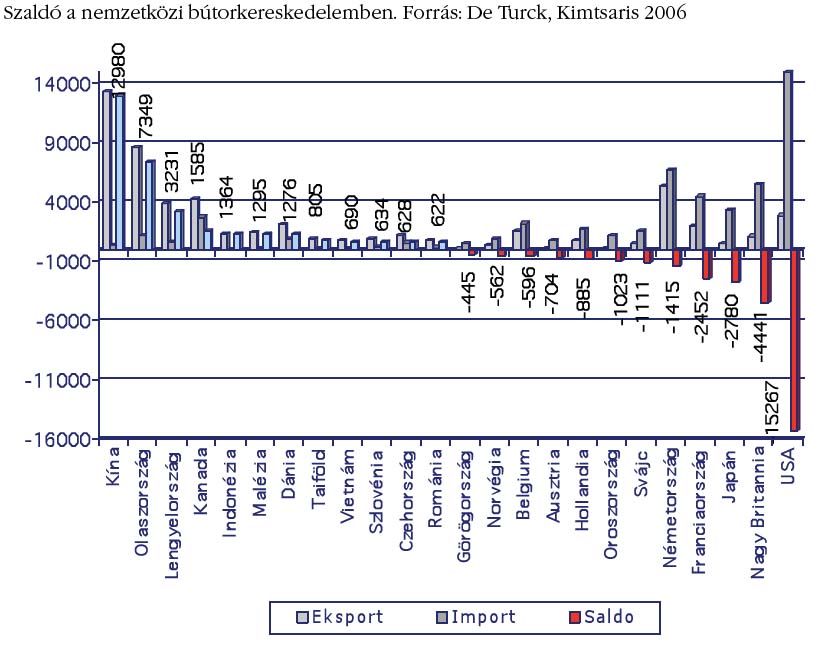

A BÚTORIPAR JELENTŐSÉGE A LENGYEL GAZDASÁGBAN Lengyelország a vezető bútor gyártók élvonalába tartozik. A bútorok világszintű kereskedelmével foglalkozó minden alapvető statisztika szerint a lengyel bútoripari ágazat élenjáró pozíciót tölt be. Az európai piac harmadik legnagyobb bútoripari exportőre vagyunk, a bútorok világpiacán pedig a negyedik helyen állunk. A nemzetközi forgalomban kialakult kereskedelmi szaldót tekintve a lengyel bútoripart csak a kínai és az olasz előzi meg. Az ágazat jelenlegi pozíciójának eléréséért számos vállalkozó dolgozott, úgy a nagy, külföldi tőkével működő cégek keretében, mint a közepes és kisvállalatoknál, amelyeket elsősorban lengyel tőkére támaszkodva hoztak létre - igen gyakran családi alapon. A lengyel bútorgyártás és export értéke az utolsó öt évben megkétszereződött, ha pedig az 1989 évvel kezdődő időszakot tekintjük át, a bútorexport dollárban számítva kb. 4300%-kal nőtt! A bútoripari ágazat jelentősége a lengyel gazdaságon belül abban a tényben fejeződik ki leginkább, hogy az ágazat értékesített termelésének hozzájárulási aránya a GDP előállításához Lengyelországban több mint kétszerese az EU országokra kiszámított átlagnál. Ez a részarány a 2003-2006. közötti években 1,9%-ról 2,1 %-ra nőtt, miközben az EU országokra kiszámított átlagos mutató megmaradt 0,9% szinten. A bútor export rendkívül fontos a nemzetközi kereskedelmi forgalom szempontjából, tekintettel arra, hogy évről-évre magas pozitív szaldót generál - amely 2006. évre közel 16,5 Mrd zlotyt tett ki. A lengyel bútoripari ágazat ezen kívül fontos munkáltató is, amely több mint 110 ezer főt foglalkoztat. A 2000. és 2006. közötti években a bútorgyártásban legalább 25 ezer személy talált munkát, ami ezen iparág teljes foglalkoztatásának 32%-kal való növekedését jelentette. A bútoripari ágazat helyzetét leggyakrabban a többi rokon ágazattal, azaz a faipari ágazattal (ebben: fűrészipar, faszármazék alapú lemezek, csomagoló faanyagok, építőipari nyílászárók, fa tömegcikkek gyártása, stb.) valamint a papírgyártással összefüggésben vizsgálják. Ezen elemzések során fel kell hívni a figyelmet arra, hogy az összes fa feldolgozáson alapuló iparágon belül a bútoripari ágazat értékesített termelésének részaránya 42%, a foglalkoztatásra vetítve 50%, az export értékén belüli részaránya pedig 53%. Az ágazat fejlődését és főbb mutatóinak alakulását az alábbi grafikonok mutatják be.

A BÚTORGYÁRTÁS FEJLŐDÉSÉNEK ESÉLYEI ÉS VESZÉLYFORRÁSAI A több éves kereskedelmi kapcsolatok, valamint Lengyelország belépése az Európai Unióba, hozzájárultak a külföldi átvevők lengyel gyártókkal szembeni bizalmának növekedéséhez. A lengyel bútorok kedvező ár-minőség aránya lehetővé tette a külföldi piacok meghódítását. Ennek a pozíciónak a megtartása érdekében áll a lengyel gazdaságnak, mint egésznek, de különösen a teljes faipari ágazathoz tartozó vállalatoknak. A lengyel bútoripar kedvező fejlődésére számos esély van, de vannak veszélyforrások is, amelyek képesek tönkretenni a külföldi piacok meghódítására fordított közel két évtizedes erőfeszítést és munkát. Az esélyek között megemlíthetők: - a keresetek növekedésével együtt növekvő belső kereslet; - a munka hatékonyságának javulása; - az ipari formák, előállítási technikák és az alkalmazott anyagok korszerűségének növekedése; - a bútorgyárak közötti és a kooperáló üzemekkel való együttműködés fejlődése; - az erős lengyel bútormárkák hazai és külföldi promóciója; - a versenyképesség növekedése a minőség és a termelékenység növekedésének köszönhetően.

A veszélyek között az alábbi tényezőket kell megemlíteni: - a globális konkurencia és a gyengülő versenyhelyzet, különösen az olcsóbb Európai Unión kívüli termékekkel, illetve az Európai Unió területén gyártottakkal szemben; - az innovációra és a beruházásokra fordítandó tőkenövekvő költségei; - a dolgozók emigrációja és a növekvő bérköltségek Lengyelországban; - a faszármazék lemezeket előállítók és a faanyagokat szállítók magas koncentrációja; - az Állami Erdőgazdaságok kedvezőtlen fa alapanyag értékesítési politikája; - nyersanyaghiány a piacon és az anyagok magas szállítási költségei; - a bútorforgalmazók erős, koncentrált szervezete; - kedvezőtlen árfolyam ingadozások.

A lengyel piac jelenlegi helyzetében, amikor állandó faanyaghiány lép fel, komolyan elemezni kell ezen nyersanyagok alternatív beszerzési lehetőségeit. A következő források említhetők meg: - faimport a szomszéd országokból (főleg Keletről), de Afrikából, Ázsiából vagy Dél-Amerikából is; - felhasználás után visszanyert fa újrafelhasználása; - a gyorsan növekvő faültetvények fejlesztése (energetikai fűz és nyárfa, valamint a gyorsan növekvő más növények, mint a bambusz és hasonlók fagyálló fajtáinak elterjesztése). A Lengyelországba történő faimport két alapvető akadályba ütközik, nevezetesen akadályt képeznek a rönkfa exportra kivetett magas vámok, valamint a szigorú növényegészségügyi előírások. Ugyan a fa nyersanyagok ára a szállítással együtt számítva is versenyképes lehet, de az erdőkkel rendelkező országok többségében alkalmazott magas kiviteli vámok miatt a vállalkozás kifizetődési szintje gyorsan csökken. Az értékelések szerint a Lengyelországba importált rönkfa teljes összesített mennyisége éves szinten kb. 2 millió m3. Jelenleg azonban az egész világon a természetes tartalékok védelme, ezen belül a rönkfák kivitelére vonatkozó előírások szigorítási tendenciája érvényesül. Az utolsó két évtizedben az ázsiai országok, különösen Malézia és Vietnam, kiterjesztették a gumifa ültetvények területét. Az ültetvények termelési ciklusa kb. 20 évet ölel fel, így ennek következtében a kaucsukon, mint alapvető nyersanyagon kívül, jelentős mennyiségű fa is megjelenik a piacon. Tekintettel arra, hogy a nyersfa exportja, ahogy korábban is említettük, igen korlátozott, ezért ezekben az országokban egyre gyorsabb fejlődésnek indult a fafeldolgozó ipar, ezen belül a bútoripar, amely egzotikus tömör fából állít elő olcsó bútorokat. Ez a gyártás a közeljövőben komoly konkurenciát jelenthet a lengyel bútoripar termékei részére, ami egyre jobban észrevehető a világ ezen térségében tevékenykedő gyártó cégeknek az európai nemzetközi vásárokon kifejtett aktivitásának növekedésében. A költség jellegű korlátokon kívül az Ázsiából történő fa importot hatékonyan lefogja a kínai piacon jelentkező hatalmas keresleti potenciál. Kína jelenleg nagy mennyiségű fát vásárol fel Ázsia egész területéről és Afrikából. 10 évvel ezelőtt az afrikai faanyag legnagyobb átvevői az európai országok voltak, ma azonban már Kína vált a domináns vásárlóvá. Nagy erdőterületek találhatók Dél- Amerikában is, olyan országokban, mint például Brazília. Ezek viszonylag stabil politikai és gazdasági helyzetű országok. Az előrejelzésekben pontosan a dél-amerikai országokat veszik figyelembe alternatív fa ellátási forrásként Európa részére. Ezen belül azonban hangsúlyozni kell azt is, hogy az Európába irányuló export legnagyobb részét fűrészáru, fa félkész termékek és egyéb feldolgozott elemek képezik majd. A korlátozott hazai fatartalékok valamint a faanyagok növekvő árai mellett a lengyel bútoripar kénytelen lesz kooperációs kapcsolatokat kiépíteni Ázsia és Dél Amerika cégeivel. Ez jelentősen lefékezheti a fafeldolgozó iparágazat fejlődését Lengyelországban, különösen, ami a fűrészipart illeti. Teljes mértékben elhanyagolt terület Lengyelországban a használt faanyagok kihasználása, amihez tartoznak a használt bútorok, bontott faanyagok (építőipari nyílászárók, tetőgerendák, stb.). A használt faanyagok rosttartalmának ITD által becsült együttes értéke eléri akár az 5 millió m3 éves szintet is. A használt faanyagok ismételten felhasználhatók a bútorlapok gyártására vagy energetikai célokra. Tekintettel ennek az anyagkészletnek a rendkívüli szétszórtságára, valamint eltérő minőségére, a benne található vegyi és fémszennyeződésekre, nagy problémát jelent az anyagokat összegyűjtő és kiválogató helyek megszervezésének folyamata. A használt fa összegyűjtését és válogatását végző országos hálózat megszervezése komoly pénzügyi ráfordításokat igényel és az állam részvétele nélkül igen nehéz lenne megvalósítani. Ilyen hálózat működésének lehetőségét igazolja Németország példája, ahol sikeresen folyik a fa visszanyerése és annak ismételt felhasználása. Lengyel feltételek között a faszármazék alapú termékek gyártására, illetve energetikai célokra szolgáló nyersanyagok további lehetséges forrását jelentik a gyorsan növekvő növények ültetvényei. Különösen nagy hatékonysággal alkalmazható az ún. energetikai fűz, néhány egyéves növény, illetve a nyárfa. A megfelelő jogi szabályozás alkalmazása és az eszmének a gazdák közötti hatékony népszerűsítése segítségével ez könnyen és gyorsan kihasználható tiszta faanyag-forrássá válhat. Az ültetvényeken létrehozott biomassza hasznosításának és a használt faanyagok újrafeldolgozási rendszerének megszervezése azonban jelentős pénzügyi ráfordításokat igényel. A környezetvédelemhez lényegesen hozzájáruló fenti vállalkozások megvalósítása jelentős arányban finanszírozható azonban az Európai Unió alapjainak részvételével, pl. az Infrastruktúra és a Környezet Operatív Program keretein belül. A lengyel bútoripar által beindított tevékenységeket elemezve megállapítható, hogy a gyártók tisztában vannak az előttük álló esélyekkel és bátran, teljes determinációval teszik meg lépéseiket a fent leírt összes tevékenységi területen. Sokkal rosszabb a helyzet a veszélyek terén, amelyek nagymértékben függetlenek a vállalkozóktól. A korábban bemutatott veszélyt jelentő tényezők negatív hatása elleni fellépés csupán a bútoripari ágazat és a vele kooperáló ágazatok, a központi hatóságok és egyre gyakrabban a helyi önkormányzatok együttes fellépése esetén hozhat eredményt.

A LENGYEL BÚTORIPAR FEJLŐDÉSÉT MEGHATÁROZÓ TÉNYEZŐK A lengyel bútoripar mai sikereiben számos tényező játszott szerepet. Közülük az alábbiakat lehet megemlíteni: . többéves tapasztalatok a bútorok kereskedelmében Nyugat-Európa piacain és ezen piacok magas minőségi és műszaki követelményeinek való megfelelés követelménye, . Nyugat Európa nagy felvevő képességű piacainak közelsége, . aktív termékfejlesztési politika, ezen belül az ipari formák állandó tökéletesítése és a cégmárkák arculatának építése, . nyitottság a külföldi befektetésekkel szemben, . a dolgozók gyártási tapasztalatai és az irányítási rendszerek külInformáció 2009/március 19 földi befektetésekkel összefüggő korszerűsítése, . a viszonylag alacsony termelési költségek, ezen belül az alacsony bérköltségek, . a nyersanyagbázis közelsége és gazdagsága, úgy a tömör faanyagok, mint a fa származású félkész termékek vonatkozásában, . viszonylag "sekély", de fejlődő hazai piac.

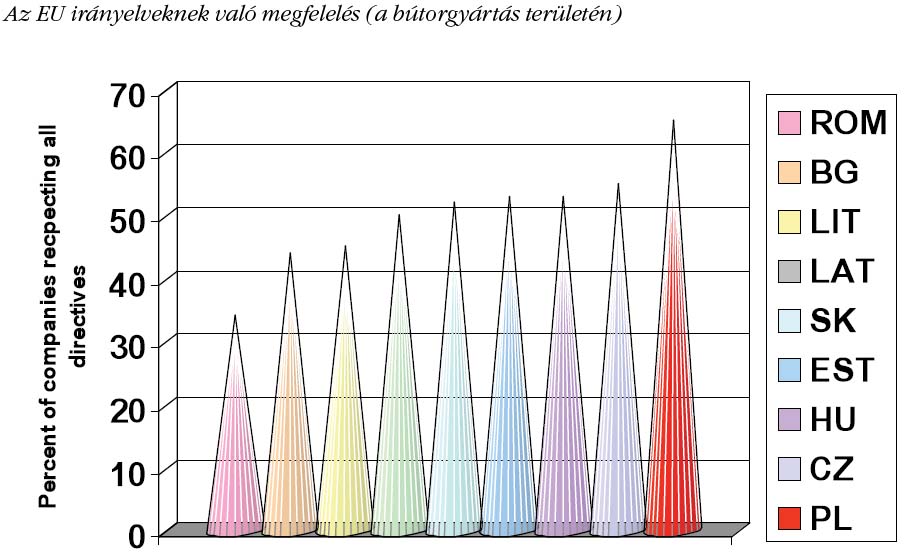

A lengyel bútorgyártás sikereinek kezdetei az LNK időszakába nyúlnak vissza, amikor a Szovjetuniótól függő államok csoportjában Lengyelországra osztották a bútoriparra való szakosodást. Az ebben az időszakban megszerzett termelési tapasztalatok az 1989-ban bekövetkezett átalakulás után dinamikus fejlődésre adtak lehetőséget. A lengyel bútoripari vállalatok először a keleti blokkhoz tartozó államokkal kereskedtek. Ezt követően, az 1997-1998 évi válság után az export természetes módon átirányult Nyugat-Európa országaiba. Az Európai Unióba való belépést hosszú időszakkal megelőzően, a lengyel bútorgyártó cégeknek alkalmazkodniuk kellett a konkurens nyugat-európai piacok szigorú követelményeihez. Ebben nagy segítséget nyújtottak a külföldi beruházók tapasztalatai és azok kapcsolatai. A termékeknek a külföldi piacokon történő értékesítése megkövetelte az ott érvényes speciális követelmények teljesítését a minőség, a műszaki paraméterek és az ipari formák terén egyaránt. A követelmények teljesítését a növekvő exporteredmények tanúsították, majd az európai bútoripari szervezet, az UEA (Európai Bútor Gyártók Szövetsége) által megvalósított FACTS projekt eredményei révén került véglegesen felülvizsgálatra. Az Európai Unióba belépő országok (beleértve Romániát és Bulgáriát is) bútoripari és fafeldolgozó üzemekben lefolytatott auditálások alapján megállapították, hogy a lengyel cégek a bútorgyártással kapcsolatos uniós irányelveket nagyobb számban tartják be, mint a többi vizsgált ország cégei. Hasonlóan az összes bútorgyártással kapcsolatos uniós irányelvet betartó cégek között is a lengyel cégek képviselték a legnagyobb részarányt.

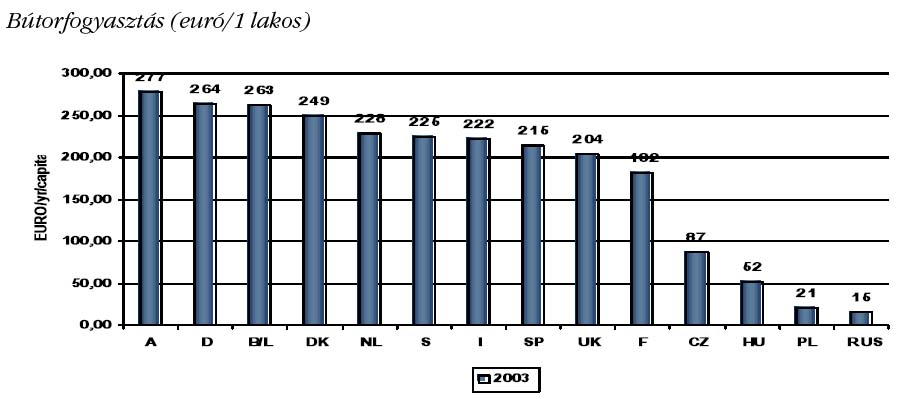

Számos cég tett óriási erőfeszítéseket a cég arculatának és a lengyel termékek, mint kiváló használati és esztétikai értékű márkás áruk arculatának kiépítésében. Ma számos olyan márka sorolható fel, amelyek Európa-szerte, és egyre gyakrabban annak határain kívül is ismertek. Ebben a körben meg kell említeni az alábbi márkákat, mint pl.: KLER, NOWY STYL, FORTE, MAZURSKIE MEBLE, BYDGOSKIE MEBLE, MAZUR COMFORT, FURNEL, PAGED, KLOSE, DĄB, BALMA, MIKOMAX, PROFIM. A lengyel bútorgyártás hazai és külföldi pozíciójának megalapozását célzó tevékenységként megemlítendő továbbá az ágazati minőségi rendszer megalapítása: LENGYEL BÚTOROK - IGAZOLT MINŐSÉG (POLSKIE MEBLE - POTWIERDZONA JAKOŚĆ (angolul: POLISH FURNITURE - PROVEN QUALITY) néven, amelynek alkalmazását számos ismert gyártó cég vállalta Lengyelországban. A nagy cégek csoportjában-többségben vannak a vegyes tőkeérdekeltségű vállalatok. A lengyel bútoriparban megvalósított külföldi beruházások összege az 1990 - 2004 közötti időszakban 282 millió USD-t tett ki (a PAIZ szerinti adat, az 1 M USD feletti beruházások figyelembevételével). A külföldi beruházások biztosították az értékesítési piacokhoz való hozzáférést és megkönnyítették az ágazati technológiák valamint az irányítási tudásanyag transzferálását. A bútoripar fejlődéséhez hozzájárultak továbbá a faszármazású anyagokat előállító iparágakban megvalósított beruházások is, ahol a ráfordítások több mint 1600 M USD-t tettek ki, azaz többszörösét a magába a bútoriparba beruházott értéknek. Ahogy korábban már említettük, a lengyel piac beruházási vonzása részben a kedvező gyártási költség viszonyokból is adódott. Az alacsony munkaerő költségek az alacsony gépesítettség-fokú bútoripari üzemek létesítését ösztönözték Lengyelországban. Különösen vonatkozik ez a kárpitozott bútorok gyártására, ahol az élőmunkát a gyártási folyamat számos lépcsőjében nem lehet kiküszöbölni. Lengyelországban magasan képzett technológusok és termelő munkások gárdája áll rendelkezésre. Ehhez két felsőfokú tanintézet járult hozzá: a Varsóban működő SGGW (Mezőgazdasági Főiskola) Faipari Technológiai Kara és a poznani Természettudományi Egyetem Faipari Technológia Kara, amelyek már 60 éve végzik a faipari és bútoripari szakemberek képzését. Az iskolák végzősei gond nélkül találnak munkát hazai cégeknél, de egész Európában keresett szakembernek számítanak. Érdemes megemlíteni, hogy számos bútoripari-faipari profilú szakközépiskola és szakmunkásképző intézet működik szerte az országban. A bútoripari termelés fejlődésében nem elhanyagolható szerepet játszott a nyersanyagbázis elérhetősége, úgy a tömör faanyagok, mint a faszármazású félkész termékek terén, amelyek jelenleg a bútorgyártás alapvető nyersanyagait képezik. Ahogy korábban volt róla szó, a faszármazású termékeket gyártó ágazatokban számos külföldi beruházás valósult meg, amelyek Lengyelország részére élenjáró pozíciót biztosítanak a fa származású lemezek előállítása terén. A bútoripari ágazat export jellege a viszonylag sekély hazai piacnak is köszönhető. Lengyelországban jegyzik az Európában egyik legalacsonyabb bútorfogyasztási mutatót. Egy lengyel statisztikai állampolgár évente bútorra 21 eurót ad ki, miközben Ausztria lakosai 300 eurót (6.5 ábra) [De Turck, Kimtsaris 2006].

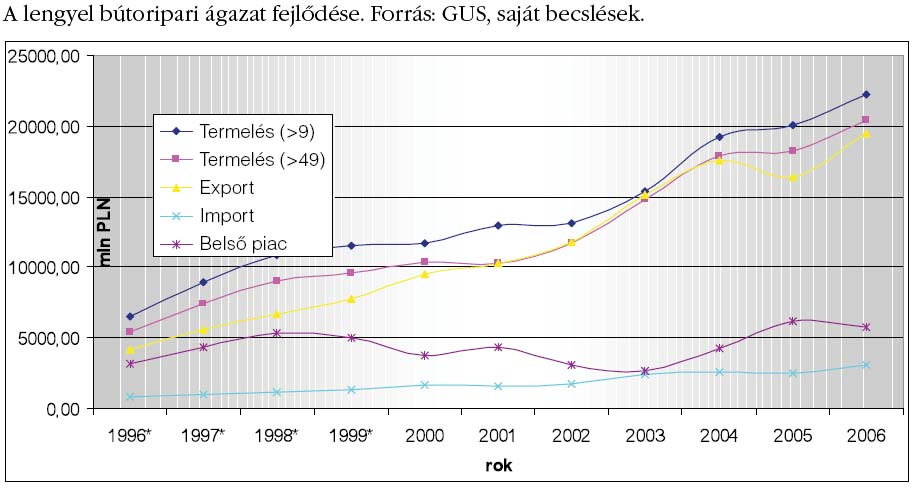

A LENGYEL BÚTORIPAR FEJLŐDÉSI PERSPEKTÍVÁI A lengyel bútoripar a konjunktúra ingadozásai ellenére kellemes meglepetést okozott a magas fejlődési tendenciát diktáló exporttal. A bútorexport fejlődésének 1998. évi prognózisa 50%-kal alacsonyabbnak bizonyult. A tényleges export értéke már 2004-ben túllépte a 2010 évre előrevetített szintet, azaz a 16 Mrd zlotyt. Az export értéke 2005-ben elérte a 4 Mrd eurót, a több mint 9 főt foglalkoztató alanyok által realizált értékesítés pedig már 2004-ben meghaladta a 4 Mrd euró szintet.

A lengyel bútoripar jelenlegi helyzete jó jövőképet vetít előre. Az elvégzett vizsgálatok és becslések az export és a hazai piaci értékesítés növekedésének eredményeképpen a bútoripari termelés további növekedését prognosztizálják. A jelenlegi feltételek között ki kell emelni azokat az esélyeket és veszélyeket, amelyekkel a bútoripar a legközelebbi évek távlatában találkozni fog. Az esélyekhez sorolhatók az alábbiak: - a világpiaci elvárások teljesítése és a bútort importáló országok piacaira való bejutás, mint pl.: Európában Németország, Nagy-Britannia, Franciaország; a világ többi részén USA, Japán, Kanada, - a fejlődő orosz piac közelsége, - a nyugat-európai bútor gyártók nehéz helyzete, - Lengyelország euró övezetbe való belépésének perspektívája, - a lengyel piac fejlődési potenciálja.

A veszélyek között felsorolhatók: - a feketegazdaságban működő cégek tevékenysége, - a tömör fa nyersanyag bázis beszűkülése és a faszármazású termékek gyártás koncentrációja, - a bútoripari termékek eredményes promóciójának hiánya, - a természetes környezet kiaknázásának korlátozása a nemzetközi megállapodások értelmében, - a Kínából származó import növekedése.

A lengyel bútoripar az exportra van "ítélve". Évek óta a termelés 80%-a exportra kerül. Potenciális fejlődési irányt jelentenek tehát a bútort importáló országok jó felvevő képességű piacai. Különösen az európai országok, tekintettel földrajzi közelségükre, természetes célpiacot jelentenek a lengyel bútoripari termékek számára. A bútorokkal szembeni keresletjelentős növekedésére tizenegynéhány év távlatában lehet számítani az orosz piacon illetve a kelet-európai blokk több országában is. Ez egy hatalmas potenciállal rendelkező piac, ahol jelenleg igen alacsony a bútorfogyasztás szintje. A bútoripar dinamikus fejlődésének esélyt jelenthet a nyugat- európai cégek nehéz helyzete. A 15 régi uniós országban egymásra rakódnak a magas előállítási költségekből, az alacsony befektetési ráfordításokból, továbbá a képzett munkaerő nem elegendő számából adódó kedvezőtlen hatások. A lengyel exportőröknek van esélye a régi Európa csökkenő termelésének helyén kialakult hiány betöltésére. Lényeges tényező országunk csatlakozása az euró övezethez, amely kiegyenlítheti a kedvezőtlen árfolyam relációk jelenségét, amely különösen élesen lépett fel 2005-ben. A zloty megerősödésével kapcsolatos árfolyam tényezők lerontják az exporton alapuló iparágak által elért eredményeket. Fel kell hívni a figyelmet arra is, hogy az euróban számított export 2005- ben közel 15 %-kal emelkedet 2004- hez viszonyítva, ugyanakkor zlotyra átszámítva azt, csupán a sokkal alacsonyabb, 3,3% értékre redukálódik. Az árfolyamból eredő tényezők kiküszöbölésére irányuló tevékenységek a hazai piacon megvalósított értékesítés növelését célozzák. A lengyel piac, annak ellenére, hogy a bútorfogyasztás szintje az egyik legalacsonyabb az EU-n belül, egy nagy fejlődési potenciállal rendelkező piac. A kereslet fejlődési potenciálja a társadalom jövedelmének reális növekedésétől függ, ami az Európai Unióhoz való csatlakozás kapcsán várható. A bútoripar további fejlődése várható, részben a világpiacon elért magas pozíció "spirális" hatásának következtében is.

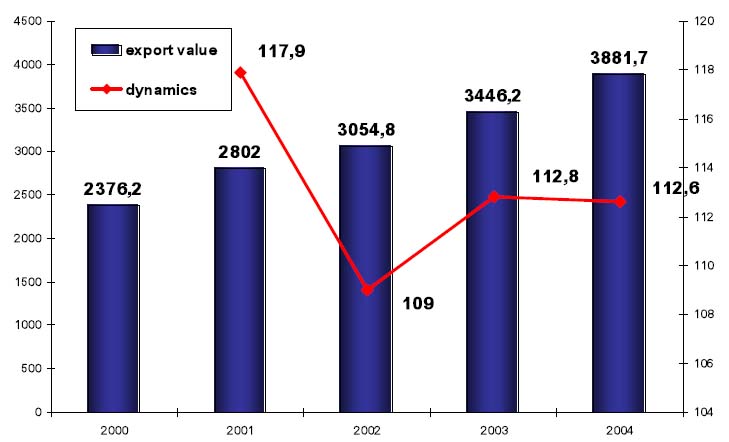

A lengyel export növekedése a 49 főnél többet foglalkoztató cégekre vonatkoztatva A fejlődési perspektívák reális értékelésekor tekintetbe kell venni számos veszélyeztető tényezőt is, amelyek a következő években különféle erősséggel jelentkezhetnek. A hazai piacon történő értékesítés fejlesztésében jelentkező nehézségek részben a feketegazdaságban működő cégek tevékenységének köszönhetők. A hazai piaci értékesítés fejlesztése terén nehézségekbe ütköznek a kis és közepes nagyságú cégek, amelyeknek nincsenek elegendő eszközeik a reklámra és promócióra kiadott nagyobb ráfordításokra. Ugyanez a jelenség vonatkozik a nagy cégekre is, amelyek saját márkájuk fejlesztését tervezik a külföldi piacokon. Nem teljes mértékben értékelt veszélyt jelenthet a nyersanyagbázis korlátozott fejleszthetősége, úgy a tömör faanyagok, mint a faszármazékok vonatkozásában. Az erdőkkel való gazdálkodásra vonatkozó többéves tervek nem irányozzák elő a rönkfakinyerés lényeges növelését. A faszármazású bútorlapok gyártásának fejlődését lelassító tényezővé válhatnak a széndioxid légkörbe történő kibocsájtására vonatkozó nemzetközi korlátozások. A bútoripar dinamikus fejlődését veszélyeztető utolsó tényező a bútorimport növekedése Délkelet-Ázsia fejlődő országaiból, különösen pedig Kínából, ahol a bútoripar az utóbbi 10 évben ötször olyan gyosan fejlődött, mint a bútorgyártás Lengyelországban. A kínai termékek állandóan növekvő betörése a világpiacokra megköveteli, hogy fokozott figyelmet fordítsunk a lengyel termékek versenyképességére úgy a minőség és az ipari formák, mint az árak tekintetében. Az eddigiekben észre nem vett veszélyt jelentenek a megfelelően képzett munkaerő megszerezhetőségének problémái. Ez a műszaki személyzetre és a képzett szakmunkásokra egyaránt vonatkozik. A bútoripar termékei terén jelentkező konjunktúra és a gazdaság ezen ágazatának dinamikus fejlődése kiváltotta az ilyen képzettségűekkel szembeni szükséglet jelentős emelkedését. A határok megnyitásával és a külföldi munkavállalás megkönnyítésével egyidejűleg nehézségek merültek fel a megfelelő hazai szakemberekkel való ellátásban. A szakember hiány hatásának kiegyenlítését a műszaki jellegű képzés országos szintű promóciója hozhatná meg, ami a jelenlegi iskolarendszer mellett igen bonyolult feladatot jelent.

KÖVETKEZTETÉSEK A fentiekben bemutatott piaci és globalizációs feltételek alapján a következő 5 évben várható a lengyel bútoripari ágazat évi 10% ütemű fejlődése. Ehhez a fejlődési tempóhoz a kedvező körülmények fennállására, az ösztönző tényezők túlsúlyára van szükség. Kedvezőtlen feltételek mellett a fejlődés évi átlaga 5% lesz. A becslések deviza megközelítésben, euróban készültek, ami reális összehasonlítási alapot ad. A zlotyban kifejezett eredmények összehasonlítása az iparág teljes mértékű exportorientáltsága mellett igen komoly és nehezen becsülhető hibalehetőséget rejt. A pesszimista és optimista változatot feltételezve a lengyel bútoripar termelésének értéke 2010-ben 6,2- 7,8 Mrd euró határértékek között alakul majd.

Forrás: Lengyel Gazdaság

|

| ||||