A Fastmarkets örömmel teszi közzé az alábbi európai fűrészáru-árbecsléseket és piaci áttekintést. Az alábbi árlista jelenleg kísérleti fázisban van, és továbbra is keresünk áradatokat szolgáltatókat.

Piaci áttekintés

Az európai fűrészáru-piacok 2026 februárját általánosan óvatos hangulatban kezdték; a legtöbb minőségi osztályban és célpiacon tapasztalható árstabilitás mögött azonban fokozottabb aggodalommal teli háttér rejtőzött, amelyet az iráni konfliktus kirobbanása és annak a globális fuvarozási piacokra gyakorolt egyre súlyosabb következményei váltottak ki. A geopolitikai sokk amúgy is kényes időszakban érte a skandináv exportőröket, akiknek már így is meg kellett küzdeniük a megnövekedett rönkköltségekkel, a gyenge európai építőipari kereslettel és a Johannes-vihar nyomán fennmaradt bizonytalanságokkal.

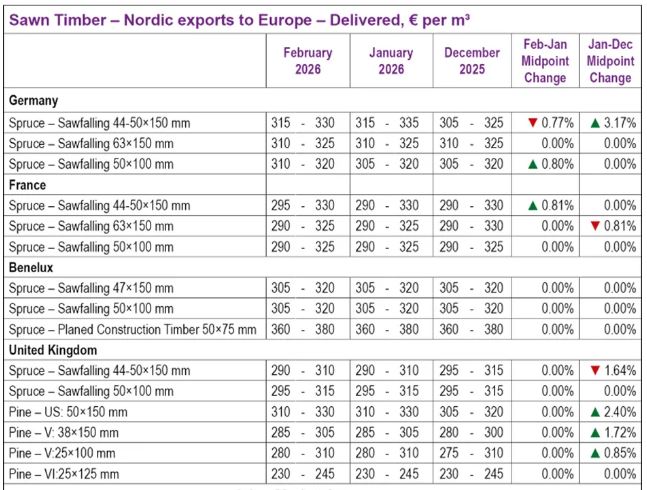

A februári ármozgások csekélyek voltak. Németországban a 44–50×150 mm-es lucfenyő ára 0,77%-kal csökkent a januári középárhoz képest, míg az 50×100 mm-es lucfenyő ára ellenkező irányba mozdult el, és 0,80%-kal emelkedett a szilárdabb alsó határ miatt; a többi német minőségű termék ára változatlan maradt. Franciaországban enyhe erősödés volt tapasztalható, a 44–50×150 mm-es lucfenyő 0,81%-kal emelkedett a magasabb alsó határ miatt; a többi francia minőség változatlan maradt. A Benelux-államok és az Egyesült Királyság voltak a legnyugodtabb piacok, az összes vizsgált minőség egyöntetűen változatlan maradt. Az általános kép egy stagnáló piacot mutat, ahol a vevők konzervatívan kezelik a készleteket, és nincs széles körű irányadó impulzus sem egyik, sem másik irányba.

A közel-keleti konfliktus: szállítási költségek és a MENA-régió árnyéka

[MENA: Middle East and North Africa = Közel-Kelet és Észak-Afrika]Az iráni konfliktus sokkolta a globális hajózási piacokat, ami közvetlen következményekkel jár az északi fűrészáru-exportőrökre nézve. Március közepétől a Közel-Keletre és Észak-Afrikába irányuló konténeres szállítások háborús pótdíja konténerenként körülbelül 3000 dollárral, köbméterenként pedig több mint 60 dollárral, vagyis körülbelül 55 euróval emelkedett egy 45–47 köbméter fát szállító standard 40 lábas konténer esetében.

A köbméterenkénti körülbelül 50 eurós alap tengeri szállítási költséghez képest a pótdíj gyakorlatilag több mint kétszeresére emeli a szállítási költséget a szállítási árban, ami a teljes költség 20–25%-os emelkedését jelenti, amit sem a vevők, sem az eladók nem tudnak könnyen elviselni. A MENA-piacokon aktív források szerint a pótdíjak túl magasak ahhoz, hogy továbbhárítsák azokat, ezért jelentős számú szállítást töröltek.

A Közel-Kelet és Észak-Afrika az egyébként nehéz 2025-ös év során is a skandináv exportőrök számára a legellenállóbb keresleti piacok közé tartozott. Csak Egyiptom 2025 első felében becslések szerint 240 millió euró értékű EU-ból származó fűrészáruval látta el magát, és a tágabb értelemben vett MENA-régióra 2032-ig körülbelül 9%-os összetett éves növekedési ütemet jósoltak, amit az öböl-menti infrastrukturális programok és az észak-afrikai lakáshiány tartós fennállása ösztönzött.

A Maersk, az MSC és a Hapag-Lloyd többek között olyan nagy hajózási társaságok, amelyek további értesítésig felfüggesztették a Hormuz-szoroson áthaladást, és a hajókat a Jóreménység-fok körül irányították át, ami hetekkel meghosszabbította a szállítási időt és tovább növelte a költségnyomást. A húszi milícia, amelynek vörös-tengeri hadjárata a közelmúltban, a fegyverszünet után csak alig csillapodott le, azzal fenyegetőzött, hogy ismét fokozza a feszültséget, ami a Hormuz-szoros lezárása mellett további zavarokat okozna.

A fuvarozási sokk tovább súlyosbítja a termelési szinten már meglévő költségnyomást. Dustin Jalbert, a Fastmarkets vezető közgazdásza felhívta a figyelmet a fakitermelési tevékenységekre gyakorolt összetett hatásra. Jalbert szerint a dízelárak emelkedése, különösen Közép-Európában, tovább növeli a rönkbeszerzési nyomást, amelyet már így is szinte lehetetlen áthárítani a fogyasztókra. Jalbert szerint potenciális stagflációs hatás az európai faipari komplexumra – amely olyan forgatókönyv, amelyben az energiaköltségek emelkedése a cellulóz- és papíripart is érinti – veszélyeztetheti a fűrésztelepek maradék bevételeit, amikor az egyéb bevételi források is nyomás alatt állnak.

A gyártók helyzete és a verseny dinamikája

A svéd fűrésztelep-üzemeltetők februárban is továbbra is nehéz árrésekkel küzdöttek, mivel a tartósan magas fűrészrönk-árak nyomást gyakoroltak a főbb piacokon stagnáló vagy enyhén csökkenő eladási árakra. Források szerint a fűrészrönk-árak mind az erdeifenyő, mind a lucfenyő esetében lényegesen magasabbak maradtak a fűrészáru árainál. Azok a körülmények, amelyek a 2025. negyedik negyedévét rendkívül nehézzé tették a svéd gyártók számára, az új év kezdetén sem javultak lényegesen, bár egyes résztvevők óvatos reményt fejeztek ki, hogy a 2026. első negyedéve fordulópontot jelenthet. A legutóbbi beszerzések során a fűrészrönk árak enyhe csökkenése volt tapasztalható, ami szerény megkönnyebbülést jelentene, ha a tendencia tartósnak bizonyul.

A 2025 végi piacokat jellemző erdeifenyő-lucfenyő fajok közötti egyensúlyhiány februárban is aktuális kérdés maradt. A lucfenyő a legtöbb piacon továbbra is felárat ért el az erdeifenyőhöz képest, és bár felmerült a fehérfa vörösfával (luc erdeifenyővel) helyettesítésének lehetősége, források szerint a ez a főbb európai piacokon továbbra is korlátozott. A gyaluüzemek gyakorlatilag nem tudják az erdeifenyőt helyettesítőként használni; az építőipari faanyag-alkalmazásokban, mint például a KVH és a lamellák, az erdeifenyő bizonyos termékeknél megfelelő lehet, de a hagyományok és az ügyfelek elvárásai – beleértve azt az elvárást is, hogy a vörösfa (erdeifenyő) ára alacsonyabb legyen, mint a fehérfáé (luc) – továbbra is gátolják a szélesebb körű átállást, még a nem látható alkalmazások esetében is.

A második negyedévi tárgyalások jelenleg is folynak, és a Fastmarkets forrásai szerint a piac hosszú stagnálási időszak után végre megmozdulni látszik.

A svédországi és más skandináv gyártók termeléscsökkentései visszafogták a gyártók hajlandóságát arra, hogy január–februárban erőteljesen nyomást gyakoroljanak; a piaci szereplők egyértelműen várakozó álláspontot vettek fel, és a saját lépéseik megtétele előtt figyelmesen követték a nagyobb szereplők lépéseit.

A holland piacon, különösen az SLS (Scandinavian Lumber Standard) szélesebb méretek és hosszú hosszúságok esetében, a helyzetet feszültnek írták le.

A tanúsítás továbbra is kereskedelmi figyelmet vonzott: a PEFC továbbra is elfogadható a vásárlók többsége számára, de néhány nagy ügyfél, különösen a Benelux régióban, a kormányzati beszerzési követelményeknek megfelelően FSC-tanúsítást követel.

Piaci kilátások

A márciusra és általában véve 2026 első felére vonatkozó kilátások lényegesen bizonytalanabbak, mint amilyennek február elején tűntek, elsősorban a közel-keleti konfliktus által kiváltott szállítási költség-sokk miatt. Az európai építőipari kereslet továbbra is kevés pozitív jelzést ad, a lakásépítés továbbra is a fő fékező tényező az összes főbb célpiacon, míg a felújítás és a nem lakáscélú szegmensek csak részben ellensúlyozzák ezt. Néhány skandináv gyártó jelezte, hogy a MENA-régió keresletére számít a termelési volumenek felszívásához; hogy ez a piac mennyire marad életképes, attól függ, milyen gyorsan vagy lassan rendeződik a geopolitikai helyzet.

A pilot tanulmányban értékelt európai célpiacok esetében a források szerint a közvetlen következmény az árak további stabilitása, amelyet inkább a vásárlók óvatos magatartása támaszt alá, mint a végfelhasználói kereslet alapvető javulása. A források továbbra is figyelemmel kísérik, hogy az első negyedévi fordulóponttal kapcsolatos óvatos optimizmus kiállja-e a szektorra nehezedő szállítási és geopolitikai kockázatok próbáját.

Forrás: globalwood.org,

melynek forrása: fastmarkets.com

A Fastmarkets hivatkozott cikkében díjmentesen fel lehet iratkozni a további európai fűrészáru ár megfigyelések, elemzések hozzáférésére. (MM)