A fogyasztás drámai visszaesésével jellemezhető nehéz 2023-as év után a piac 2024-ben úgy tűnik, elérte a mélypontot. Az európai parketta-fogyasztás azonban továbbra is csökken, bár lassuló ütemben, ami a továbbra is visszafogott építési tevékenységet és a kínai importból eredő megnövekedett nyomást tükrözi.

Június 12-én és 13-án Stockholmban gyűlt össze az európai parkettaszektor az FEP – Európai Parketta Szövetség – éves közgyűlésére. Körülbelül 100 résztvevő vett részt az Európai Parketta Kongresszuson, amelyen különböző előadások hangzottak el olyan ”forró” témákról, mint a dömpingellenes intézkedések és a Wood4Real kezdeményezések, az FEP és az NWFA újrafeldolgozható programjai, a globális fa padlóburkolat-piac és a faipari piacok helyzete, az innováció és a trendek stb.

A kongresszust megelőzően tartották a FEP közgyűlését, amelyen Wojciech Michałowski, a Barlinek SA vezérigazgatója, és Josef Stoppacher, a Weitzer Group vezérigazgatója lettek a FEP igazgatótanácsának új tagjai. Karl Scheucher több évnyi szolgálat után lemondott tisztségéről.

Mint minden évben, az esemény számos lehetőséget kínált a szektor szereplőinek a kapcsolatépítésre.

Európai parkettapiac

A fogyasztók vásárlóerejének csökkenésével egyre gyakrabban kerülnek szóba olcsóbb alternatívák, mint például a famintázatú padlóburkolatok, valamint a kínai eredetű, tisztességtelen (irreálisan alacsony) áron értékesített parketták.

Tekintettel a 2024. október 25-én hivatalosan is megerősített behozatali nyilvántartásba vétel lehetőségére, az EU piacán megnövekedett a Kínából származó többrétegű parketták behozatala, amelynek célja valószínűleg a dömpingellenes intézkedések bevezetése előtti készletfelhalmozás. Az ilyen behozatalokra azonban visszamenőleges hatályú dömpingellenes vámok vethetők ki, ha a jogi feltételek teljesülnek.

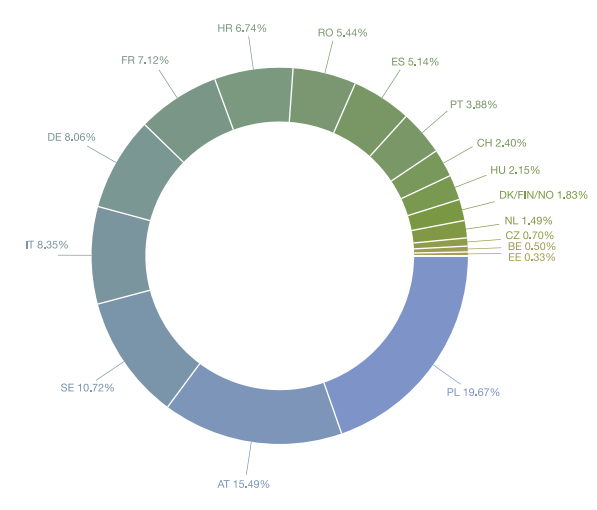

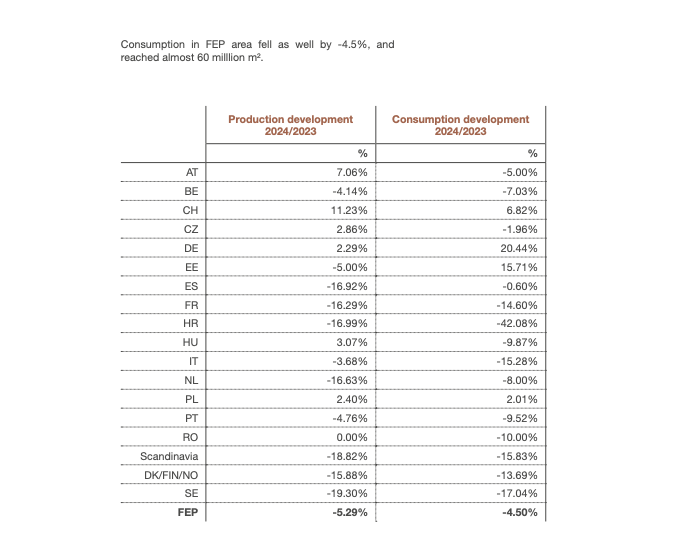

A FEP-területen a termelés 2024-ben 5,29%-kal, 51,5 millió négyzetméterre csökkent. Az európai termelés a FEP-országokon kívül becslések szerint 10,7 millió négyzetméter.

Az európai teljes termelést (FEP-országok + nem FEP-országok Európában) figyelembe véve ez azt jelenti, hogy a termelés 2024-ben 3,85%-kal, 62,2 millió m2-re csökkent.

TÍPUSONKÉNTI TERMELÉS

A 2024-es teljes parketta gyártás típusok szerinti megoszlása hasonló marad a 2010-től kezdődő időszakban már bemutatott képhez, amely szerint az első helyen a többrétegű parketta áll 83%-kal (szemben a 2023-as 84%-kal), amelyet a tömör parketta követ 15%-kal (szemben a 2023-as 14%-kal), míg a mozaik parketta stabil 2%-kal részesedik a teljes gyártásból.

A teljes FEP-termelés százalékos megoszlása 2024-ben

Az országok abszolút termelési adatai alapján Lengyelország stabilan tartja vezető pozícióját 19,67%-kal. Ausztria 15,49%-kal a második, Svédország a harmadik (10,72%). Olaszország a negyedik, Németország az ötödik helyet foglalja el.

Teljes FEP-fogyasztás

Az országok szerinti fogyasztás tekintetében Németország tartja első helyét, részesedése 22,13%-ra nőtt. Az elmúlt évhez hasonlóan Olaszország 11,99%-kal, Svédország 9,55%-kal követi a dobogón, majd Svájc 9,40%-kal.

Fafajok felhasználása

A fafajok felhasználása 2024-ben azt mutatja, hogy a tölgy aránya kissé, 83,8%-ra nőtt a 2023-as 83,0%-hoz képest. A trópusi fafajok a felhasznált fa 1,9%-át teszik ki (bár a ”egyéb” kategória 3,2%-a részben a trópusi fákhoz sorolható). A kőris és a bükk továbbra is a két leggyakrabban választott fafaj, 4,2%-kal, illetve 2,5%-kal.

KILÁTÁSOK 2025-RE

A parkettaszektor 2025 második felében az építési tevékenység fellendülését várja, valamint rövidebb távon a 2025. január 15-én az EU Hivatalos Lapjában közzétett, az Európai Bizottság által 2025. január 16-án bevezetett, a Kínából származó többrétegű fa padlóburkolatok behozatalára vonatkozó ideiglenes dömpingellenes intézkedésekből származó, nagyon szükséges enyhülést. A FEP és az EU parkettagyártói továbbra is aktívan együttműködnek a Bizottság vizsgálati csoportjával a vizsgálati eljárás fennmaradó szakaszaiban, egészen annak hivatalos lezárásáig 2025 nyarán.